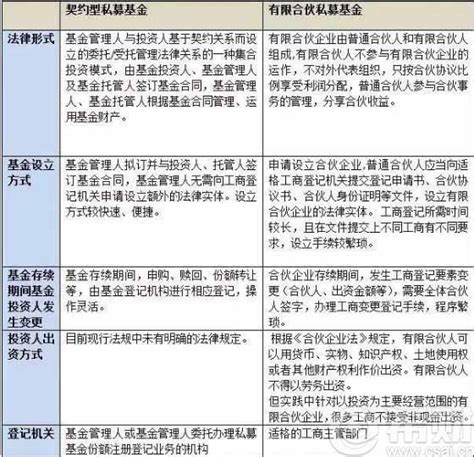

綜上所述 , 百萬醫療險和重疾險的區別還是很大的 , 各有特點和優缺點 。已經有重疾險了 , 當然要輔以百萬醫療險 。昨天 , 我和一個客戶談論保險 。客戶明確表示只想買醫療險 , 不想買重疾險 。之前有客戶買了重疾險 , 不喜歡幾百萬的醫療 。百萬醫療保險屬于住院醫療保險 , 意外一百萬 , 一般疾病兩百萬 , 重大疾病三百萬 。可以續保到100歲 , 不向個人支付任何費用 。住院費由保險公司和醫院結算 。

百萬醫療險和重疾險有區別嗎?

謝邀!已經有重疾險 , 當然應該補充百萬醫療險了 。百萬醫療險管啥的?管咱們住院花費報銷的 。不管是意外還是疾病 , 還是重疾產生的住院費用 , 超過自付部分的費用 , 在一定限額6000到10000內 , 不論社保內還是社保外都是100%報銷 。多數保險公司的百萬醫療險限額是100萬 。通俗地講 , 按自付部分6000舉例 , 假定住院花了30000元 , 其中20000元是自費藥 , 社保報了8500 , 那么 , 那么 , 30000-8500-6000=15500 , 咱們假定剩余的這些費用都在報銷范圍老生常談 , 社保必須有社保的好處這里不贅述 , 只需記住 , 國家給我們的福利 , 一定要有 , 且必須有 。

百萬醫療的保費分為有社保和無社保兩種 , 有社保的比沒社保的便宜很多 。需要注意哪些方面?投保的時候認真看條款 , 尤其要看哪些不在理賠范圍 。還要認真看保單后面列表里的保險公司定點醫院有哪些 。大部分百萬醫療都是線上投保 , 如實告知環節認真看有哪些選項 , 如實填寫即可 。如果有社保 , 投保時候選有社保 , 如果沒有就選無社保 , 無社保的保費會很貴 。

百萬醫療險和重疾險的區別?應該買哪個?

昨天跟一位客戶聊保險 , 客戶明確表示自己只想買醫療險 , 不想買重疾險以前也有客戶買了重疾險 , 對百萬醫療不感冒 。個人認為 , 其實二者互相搭配是最好的方案 , 因為它們各自的功能不同 , 互相搭配可以做到優勢互補 。我們來看看它們各自的優勢和缺點在哪里吧 。重疾險作用彌補生病后不能參加工作帶來的收入損失 。如生活費子女教育費老人贍養費房貸車貸等 。

優點投保每年繳費金額相同可以保到終身保額可以根據自身情況設置有的產品賠付以后還有保障作用賠付不受社保限制等 。缺點價格相對較貴只保障保障范圍內的疾病理賠條件相對較嚴個人在每家保險公司可以購買的保額有限制等 。對重疾險來個總結重疾險是每個人必備的剛需險種 , 保額一般為個人年收入的5-10倍 。

包含身故的重疾險 , 可以使我們的保費不白花 。醫療險作用解決生病住院以后的醫療費問題 , 住院期間有的產品涵蓋住院前后一段時間內的就診檢查費用如住院前7天出院后30天內所發生的合理且必要費用 。優點價格便宜 , 保額高 , 杠桿大只要住院達到一定金額就能報銷報銷范圍可突破社保的限制等 。缺點核保相對比較嚴格穩定性差 , 理賠后容易影響后續投保費率變化大 , 隨年齡增長而不斷波動不負責出院以后的大部分費用如康復費藥品費等 。

推薦閱讀

- 馬云為什么不和浙江衛視合作,反而要和馬云對著干

- 蘋果x屏幕哪里生產的,蘋果x屏幕碎了

- 鄭州工業應用技術學院,大慶石油學院華瑞學院和哈爾濱工業大學華德應用技術學院哪個好

- 天津機電職業技術學院,天津機電職業技術學院 好嗎多少大 學校環境和寢室到底怎么樣

- 樹德中學外國語校區,樹德中學外國語校區和石室中學北湖校區哪個好

- 為什么叫永安行,只有一個永安行

- 華為p10為什么黑的貴,華為P10和Iphone7

- 為什么高鐵站離城市近,哪個城市的高鐵站和火車站相隔最近

- 醫療保險是干嘛用的,社保卡和醫保卡到底是什么

- 昆明三中,昆明昆三中滇池校區和北大附中云南實驗學校那所學學校更好