文章插圖

待處理財產(chǎn)損益屬于資產(chǎn)類科目 , 它反映的是借方預(yù)備損失,貸方反映的是預(yù)備收益 。

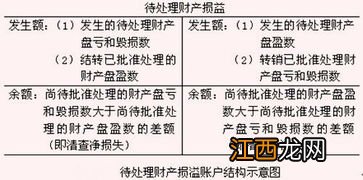

待處理財產(chǎn)損益用于公司在清查財產(chǎn)過程中查明的財產(chǎn)財產(chǎn)物資的盤盈、盤虧和毀損,待處理財產(chǎn)損益設(shè)置了待處理固定資產(chǎn)損益和待處理流動資產(chǎn)損益兩個明細(xì) , 待處理財產(chǎn)損益在清算前與資產(chǎn)直接相關(guān) , 在清算后與當(dāng)期損益直接相關(guān) 。

以上就是待處理財產(chǎn)損益屬于什么科目?的內(nèi)容 , 下面小編又整理了網(wǎng)友對待處理財產(chǎn)損益屬于什么科目?相關(guān)的問題解答,希望可以幫到你 。

文章插圖

待處理財產(chǎn)損益屬于什么會計科目會計問題?1、待處理財產(chǎn)損溢屬于資產(chǎn)類科目,該科目核算企業(yè)在清查財產(chǎn)過程中查明的各種財產(chǎn)盤盈、盤虧和毀損的價值 。2、待處理財產(chǎn)損益在資產(chǎn)負(fù)債表中的填寫: (1)原 。

待處理財產(chǎn)損益是資產(chǎn)類科目,在貸方時如何理解?你好 待處理財產(chǎn)損溢作為資產(chǎn)類科目,本身就是有爭議的問題,財產(chǎn)損溢有可能是損失,也有可能是收益,列入資產(chǎn)類科目可能會形成虛增資產(chǎn)等情況 。但在目前規(guī)定之 。

“待處理財產(chǎn)損益‘賬戶的借貸方向?盤盈數(shù)應(yīng)記入“待處理財產(chǎn)損益”貸方,因為對方科目,即盤盈的各種材料、庫存商品、固定資產(chǎn)等資產(chǎn)是增加的,要借記“原材料”、“庫存商品”、“固定資產(chǎn)”等科 。

待處理財產(chǎn)損益會計分錄怎么做?當(dāng)原材料等盤點表金額與賬簿原材料金額出現(xiàn)差異(如實際少于賬面)時,會計分錄為 借:待處理財產(chǎn)損益 貸:原材料 查明原因(如個人原因)后,沖減 。當(dāng)原材料等盤點 。

如何理解待處理財產(chǎn)損益是資產(chǎn)類科目?待處理財產(chǎn)損益是資產(chǎn)類科目 定義:待處理財產(chǎn)損益科目,用于企業(yè)在清查財產(chǎn)過程中查明的財產(chǎn)盤盈、盤虧和毀損的價值,包括盤盈存貨的價值 。待處理財產(chǎn)損益科 。

什么是待處理財產(chǎn)損益?是一個臨時的過渡科目,是用在處理財產(chǎn)損失或不明原因的增加時候使用的,因為企業(yè)在處理自己的財產(chǎn)時候,不是想怎么處理都行,需要經(jīng)過一定的手續(xù)、程序進(jìn)行審核 。

待處理財產(chǎn)損益盤盈怎么做分錄?待處理財產(chǎn)損溢科目,核算公司在清查財產(chǎn)過程中查明的各種財產(chǎn)物資的盤盈、盤虧和毀損 。本科目下設(shè)置“待處理非流動資產(chǎn)損益”和“待處理流動資產(chǎn)損益”兩個明 。

待處理財產(chǎn)損益的明細(xì)表是什么?“待處理財產(chǎn)損溢”科目,核算公司在清查財產(chǎn)過程中查明的各種財產(chǎn)物資的盤盈、盤虧和毀損 。本科目下設(shè)置“待處理固定資產(chǎn)損溢”和“待處理流動資產(chǎn)損溢”兩個 。

待處理財產(chǎn)損益要怎么處理?是挪用了1000元沒走賬么? 如果是的話(1)發(fā)現(xiàn)時: 借:待處理財產(chǎn)損益——待處理流動資產(chǎn)損益 1000 貸:庫存現(xiàn)金 。是挪用了1000元沒走賬么? 如果是的話(1)發(fā)現(xiàn) 。

【待處理財產(chǎn)損益屬于什么科目?】

文章插圖

相關(guān)經(jīng)驗推薦

- 支付寶上邊的理財產(chǎn)品保本嗎?

- 坐月子能洗頭發(fā)嗎 應(yīng)科學(xué)認(rèn)識科學(xué)對待

- 理財產(chǎn)品不兌現(xiàn)怎么投訴?

- 怎么理解凈值型理財產(chǎn)品?

- 什么叫理財產(chǎn)品飛單?

- 銀行理財產(chǎn)品本金有保障么?

- 銀行理財產(chǎn)品和存款一樣無風(fēng)險嗎?

- 日申周贖類理財產(chǎn)品贖回開放日為?

- 活期理財產(chǎn)品可以隨時取嗎?

- 理財產(chǎn)品終止什么意思?