文章插圖

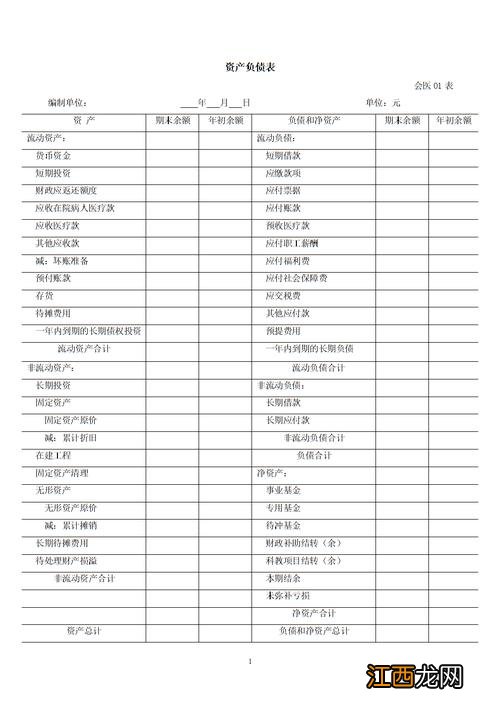

1、表中各項"年初余額"的填列 資產負債表"年初余額"欄內各項數字,應根據上年末資產負債表"期末余額"欄內所列數字填列 , 今天鞍知識小編就來聊一聊關于會計報表的編制方法?接下來我們就一起去研究一下吧!

文章插圖

會計報表的編制方法

1、表中各項"年初余額"的填列 資產負債表"年初余額"欄內各項數字,應根據上年末資產負債表"期末余額"欄內所列數字填列 。

如果本年度資產負債表規定的各個項目的名稱和內容同上年度不相一致,應對上年末資產負債表各項目的名稱和數字按照本年度的規定進行調整,填入表中"年初余額"欄內 。

2、表中各項目"期末余額"的填列資產負債表"期末余額"欄內各項數字,應根據會計賬簿記錄填列 。

其中,大多數項目可以直接根據賬戶余額填列,少數項目則要根據賬戶余額進行分析、計算后填列,具體填列方法有以下幾種:

(1)直接根據總分類賬戶余額填列資產負債表中大多項目的數字可以根據有關總分類賬戶的余額直接填列 。

有些報表項目與會計科目相同,如"交易性金融資產"、"應收票據"、"累計折舊"、"短期借款"、"其他應付款"、"實收資本"、"資本公積"、"盈余公積"等 。

(2)根據若干個總分類賬戶的期末余額計算填列例如"貨幣資金"項目應根據"庫存現金"、"銀行存款"、"其他貨幣資金"總分類賬戶期末余額合計數填列;"存貨"項目應根據"在途物資"、"原材料"、"生產成本"、"周轉材料"、"庫存商品"等賬戶余額合計填列;"長期股權投資"項目應按照"長期股權投資"賬戶余額扣除"長期股權投資減值準備"賬戶余額后填列;"固定資產"項目應按照"固定資產"賬戶余額扣除"累計折舊"和"固定資產減值準備"賬戶余額后填列;"無形資產"項目應按照"無形資產"賬戶余額扣除"累計攤銷"和"無形資產減值準備"賬戶余額后填列;由于企業在會計年度內一般采用"表結賬不結"的結賬方法,因此在會計年度內的各月末的資產負債表中的"未分配利潤"項目應根據"本年利潤"和"利潤分配"賬戶的貸方余額合計填列,如果這兩個賬戶合并后出現借方余額,則作為虧損,以負數填列 。

【會計報表的編制方法】(3)根據總分類賬戶所屬明細分類賬戶余額分析、計算后填列資產負債表某些項目不能根據總分類賬戶的期末余額,或若干個總分類賬戶的期末余額計算填列,需要根據有關賬戶所屬的相關明細賬戶的期末余額計算填列 , 如"應收賬款"、"預付款項"、"應付賬款"及"預收款項"等項目 。①"應收賬款"項目應根據"應收賬款"總分類賬戶所屬的各明細賬戶的期末借方余額和"預收賬款"總分類賬戶所屬各明細分類賬戶的期末借方余額合計數減去"壞賬準備"科目中有關應收賬款和預收賬款計提壞賬準備期末余額后的金額填列 。

即如果"應收賬款"總分類賬戶所屬的明細賬戶出現貸方余額應在"預收款項"項目中反映;如"預收賬款"總分類賬戶所屬的明細賬戶出現借方余額時,應合并填列在本項目內 。

(這兩個賬戶反映的都是銷售貨款的結算情況,所以放在一起合并計算 。

相關經驗推薦

- 風熱感冒的食療偏方兩則

- 烏黑亮麗的頭發健康陽光 養發護發小竅門

- 讓你的哮喘快速停下來的偏方

- 皮膚過敏怎么吃才好?防止皮膚過敏的食療偏方

- 如何修復眼鏡上的劃痕

- 小偏方幫你去除尷尬的口臭

- 聯發科是哪個國家的品牌

- 關于防溺水的安全知識有哪些

- 含鐵量高的10種水果

- 羅漢魚的壽命是多長