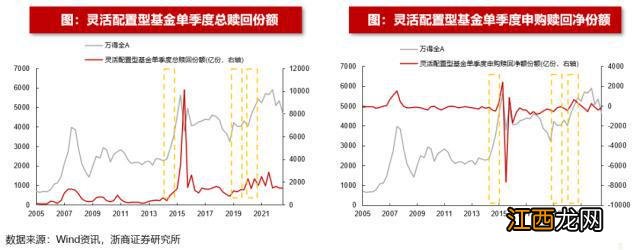

從贖回總額來看,牛市初期,靈活配置型基金的贖回總額規律不算顯著 。以牛市啟動后的半年時間為觀察窗口,1)2014年Q3和Q4的單季度平均贖回1023億份 , 較2014年Q2(613億份)大幅上升;2)2019年Q1和Q2的單季度平均贖回1208億份,較2018年Q4(781億份)大幅上升;3)2020年Q2和Q3的單季度平均贖回1870億份 , 較2020年Q1(2326億份)下降明顯 。

從贖回凈額來看 , 牛市初期,靈活配置型基金并非一直凈贖回 。以牛市啟動后的半年時間為觀察窗口,1)2014年Q3和Q4的單季度平均凈贖回453億份,較2014年Q2(凈贖回204億份)顯著上升;2)2019年Q1和Q2的單季度平均凈贖回362億份,較2018年Q4(凈贖回373億份)略有下降;3)2020年Q2和Q3的單季度平均凈申購359億份 , 而2020年Q1則凈贖回457億份 。

文章插圖

摘要

宏觀流動性:

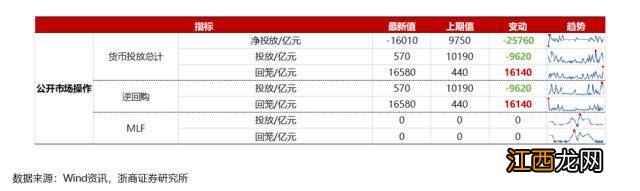

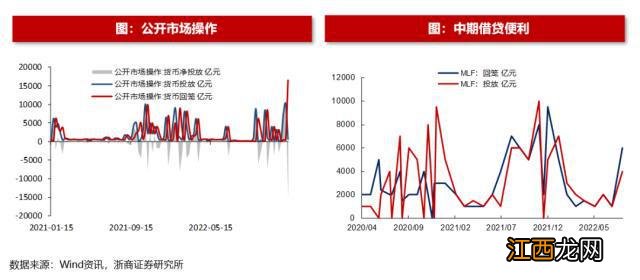

1.上周逆回購凈回籠16010億元,MLF沒有操作;

2. 市場利率方面,DR007下降至1.47%,R007下降至1.91%;

3. 十年期國債收益率下降至2.83%;

4. 美元兌人民幣下降至6.89;

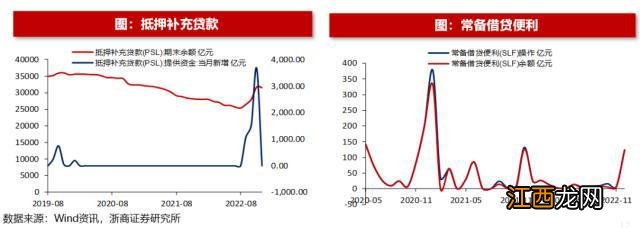

5. 12月PSL并無新增;

A股市場資金面和情緒面:

1.上周A股成交額和換手率均小幅上升;

2. 兩融余額微升至1.54萬億;

3. 北上資金凈流入200.2億元;

4. 上周A股小幅凈減持、回購規模上升,本周限售解禁規模上升;

5. 風格來看,上周小盤股、高PE、高價股、績優股表現最好;

A股和全球估值:

目前上證50、滬深300、中證500、上證指數、深圳成指、科創50、創業板指的市盈率分別為9.55、11.63、23.16、12.63、25.78、42.27、40.14 。過去十年分位數分別為38.2%、35.8%、21.6%、37.9%、50.9%、20%、20% 。

文章插圖

正文

目錄

文章插圖

宏觀流動性

量指標:公開市場操作

上周貨幣總計凈回籠16010億元 。上周貨幣投放量570億元,貨幣回籠量16580億元 。

上周逆回購凈回籠16010億元 。上周逆回購投放量為570億元,逆回購回籠量為16580億元 。

上周MLF凈投放0億元 。上周MLF投放量為0億元 , 回籠量0億元 。

文章插圖

文章插圖

量指標:新型貨幣工具

12月PSL新增0億元 。11月PSL期末余額為31528億元,當月減少171億元 。

12月SLF操作124.4億元 , 當月增加118億元 。

文章插圖

文章插圖

量指標:信用貨幣派生

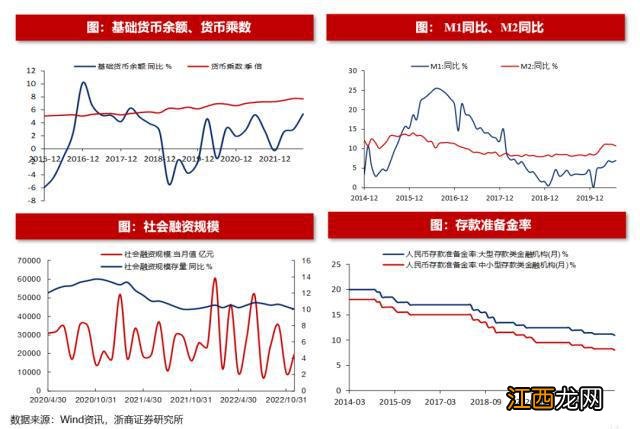

2022年Q3貨幣乘數為7.68,下降0.04 。基礎貨幣余額同比增加5.4% 。

2022年11月M1同比增長4.6%,較上個月下降1.2個百分點 。M2同比增長12.4%,較上個月上升0.6個百分 點。

2022年12月存款準備金率下降 。12月大型金融機構人民幣存款準備金率為11%,中小型金融機構為8% 。

文章插圖

文章插圖

價指標:貨幣市場利率

上周SHIBOR隔夜/一周/一月利率分別為0.54% (-0.05%) 、1.58% (-0.11%)、2.15% (-0.14%) 。上周 DRO07/R007分別為1.47% (-0.89%)、1.91%(-0.88%) 。同業存單 (AAA+)1個月到期收益率為2.17%(-0.47%) , 同業存單 (AAA+)3個月到期收益率為2.3%(-0.17%)。

相關經驗推薦

- 馳名商標認定條件是怎樣的,馳名商標認定條件介紹

- 2023惠州文旅體惠民消費券商家名單匯總

- 怎樣聯系小龍蝦收購商

- 2020年浙江禁漁期的時間

- 招商資管:副總經理范文孟離任

- 突發:尾盤多股閃崩!比亞迪:計劃拿下印度四成市場份額!84歲“中國第一商販”逝世

- 拼多多上的預售商品是什么意思?

- 漲停復盤:成交再度跌破7000億,電商概念逆市活躍,電子紙、電子后視鏡概念受關注

- 我的世界怎么做商店 我的世界介紹

- 商檢技術專業就業方向與就業前景怎么樣